一、 债市观察

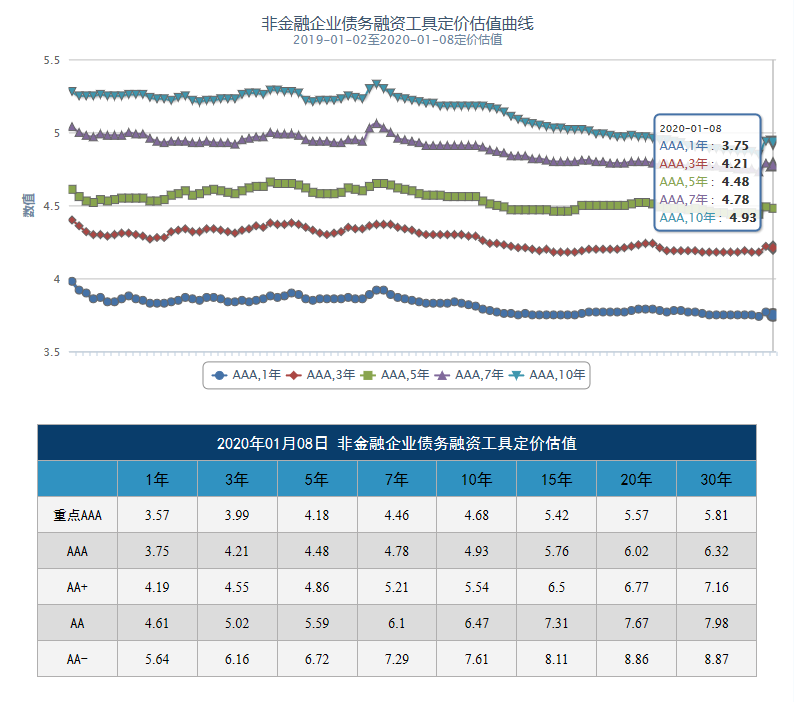

【信用品种】目前非金融企业债务融资工具估值曲线呈小幅上涨。2020年1月8日,其中AAA的3年期债券定价估值在4.21%,AA+的3年期债券定价估值在4.55%,AA的3年期债券定价估值在5.02%。

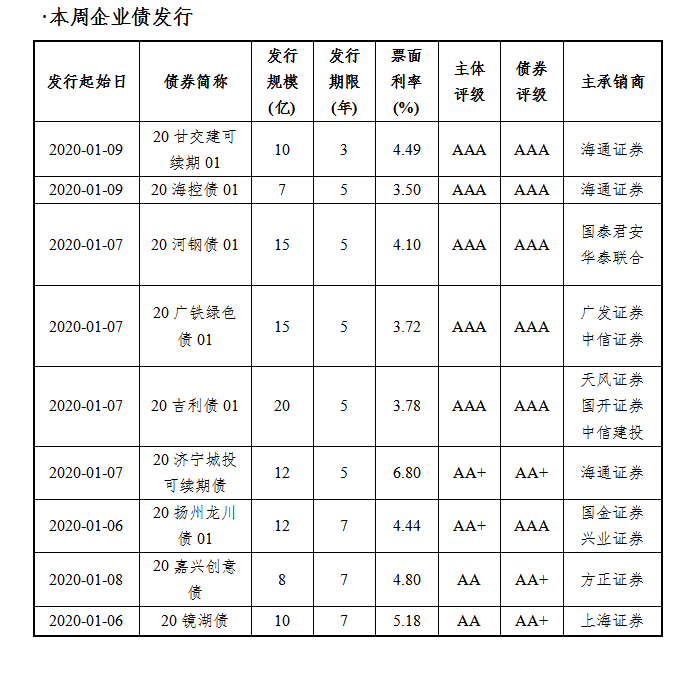

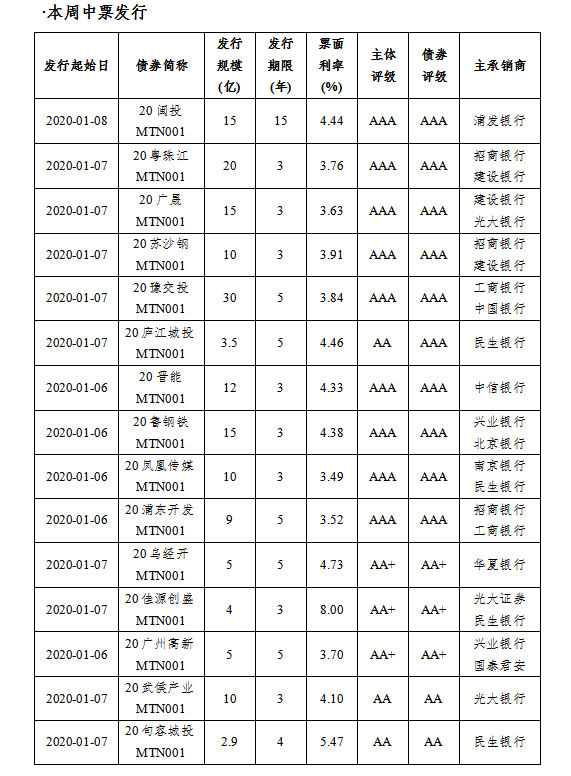

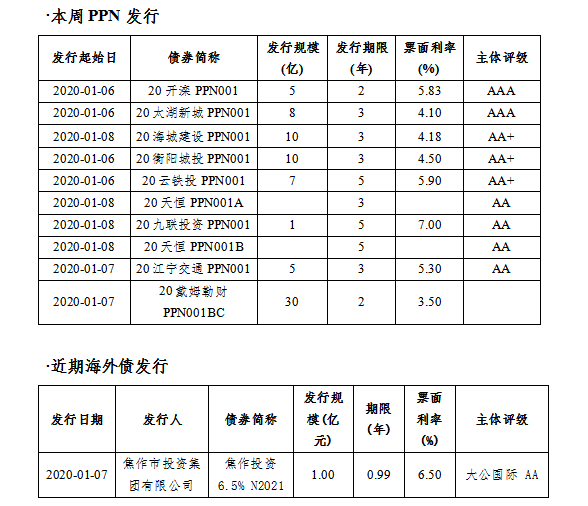

【债券发行日历】

二、近期监管动态信息

1、财政部:积极指导各地吸引外资银行参与地方政府债券承销 ,推动金融业高水平对外开放

为贯彻党中央、国务院关于进一步扩大金融业对外开放的决策部署,财政部积极指导各地财政部门修改完善地方政府债券承销团组建办法,放开外商独资银行、中外合资银行、外国银行分行(以下统称外资银行)加入地方政府债券承销团的资格限制,按程序吸收外资银行加入承销团。下一步,财政部将继续按照党中央、国务院决策部署,积极稳妥推进政府债券市场对外开放。

2、银行间债券市场《非金融企业债务融资工具违约及风险处置指南》发布

中国银行间市场交易商协会发布了《银行间债券市场非金融企业债务融资工具违约及风险处置指南》等三项规则。其中《银行间债券市场非金融企业债务融资工具持有人会议规程(修订稿)》建立了分层的议案表决机制,提升持有人会议在庭外重组中的作用。充分借鉴境外关于议案分层的机制,在广泛征求意见的基础上,确立债券要素变更等六大类事项为特别议案,给存续期债权重组提供了可能性和灵活度。

3、中国银行等三部门—《关于公司信用类债券违约处置有关事宜的通知》

此次三部门与交易商协会发文,在相关方面做了详细规定。央行会同发展改革委、证监会起草的《通知》明确了违约处置的基本原则、丰富市场化违约债券处置方式、加大对发行人逃废债的打击力度。

4、人民银行:保持稳健的货币政策灵活适度,坚决打赢防范化解重大金融风险攻坚战

2020年中国人民银行工作会议1月2日至3日在北京召开。关于2020年工作,会议要求:一是保持稳健的货币政策灵活适度,二是坚决打赢防范化解重大金融风险攻坚战,三是以缓解小微企业融资难融资贵问题为重点,四是加快完善宏观审慎管理框架,五是继续深化金融改革开放,六是加强金融科技研发和应用,七是全面提高金融服务与金融管理水平。

5、上交所:对城投企业债券融资七大监管问答

近日,上交所提出了《上海证券交易所公司债券融资监管问答(七)》,主要对从事城市建设的地方国有企业债券融资提出了七个监管问答,对主要从事城市建设的地方国有企业,城市建设企业申报发行公司债券用于项目建设等的特殊要求,详情请看附录。

三、个券重大事件

l 亚太药业:新世纪评级主体信用等级由AA下调至A+,列入负面评级观察名单

l 亚药转债:信用等级由AA下调至A+

l 新华联:“15华联债”被列入评级观察名单(关注)

l 浙商资产:2019 年累计新增借款占上年末净资产37.72%及涉及重大诉讼(关注)

l 栖霞建设:2019年累计新增借款占2018年末净资产的36.88%(关注)

l 华业资本:公司收到民事裁定书,影响不确定(关注)

l 宁波国投:2019年累计新增借款占2018年末净资产的36.88%(关注)

附录:

《上海证券交易所公司债券融资监管问答(七)》

一、公司债券融资监管中,对主要从事城市建设的地方国有企业有何特殊要求?

【答】主要从事城市建设的地方国有企业(以下简称城市建设企业)是指主营业务主要为市政基础设施项目建设与运营、土地一级开发等业务的地方国有企业。

市政基础设施项目包括城市建设企业在所在城市区域内从事的城市道路、公共交通、供水、排水、燃气、热力、园林、环卫、污水处理、垃圾处理、防洪、地下公共设施及附属设施的土建、管道、设备安装项目。不包括跨所在城市项目,符合规定的政府与社会资本合作模式项目(PPP 项目),保障性住房、棚户区改造、易地扶贫搬迁、基础设施领域补短板等国家支持的项目。

土地一级开发包括城市建设企业按规定对国有土地、集体土地实施征地、拆迁、安置、补偿和相应的市政基础设施建设,以达到土地供应条件的土地开发。

城市建设企业应按照《公司法》等法律法规建立现代法人治理结构,健全完善决策机制和管理机制,独立经营,独立核算,自负盈亏,依法独立承担民事责任。

二、城市建设企业申报发行公司债券用于项目建设的,有何特殊要求?

【答】除下列情况外,城市建设企业不能申报发行公司债券用于由地方政府及其部门和机构主要依靠财政性资金投资建设的公益性项目。公益性项目是为社会公共利益服务、不以盈利为目的,且不能或不宜通过市场化方式运作的政府投资项目,如公立学校、公立医院、公共文化设施、公共卫生设施、公园、公共广场、机关事业单位办公楼、市政道路、非收费桥梁、非经营性水利设施、非收费管网设施等没有或较少有经营性收益的项目。

1.地方政府及其部门和机构按照规定通过预算、中期财政规划、合规协议等安排了投资资金的项目。

2.地方政府及其部门和机构通过注入对价的经营性资产等方式为项目或企业安排资金且履行了合法合规程序的项目。

3.在不扩大建设规模和防范风险的前提下,保障项目合理融资需求的必要的在建项目。

4.按照规定对债权债务关系清晰、对应资产清楚、项目具备财务可持续性、化债方案明确、短期偿债压力较大的到期债务项目,可申报发行与到期债务期限和规模相匹配的公司债券,用于偿还到期债务。

三、城市建设企业在申报发行公司债券过程中,如提供增信措施,应当注意哪些事项?

【答】发行人申报发行公司债券需要担保的,应当按照《担保法》《物权法》等规定,依法采取保证、资产抵质押或其他增信方式为本次债券提供担保。不得违反规定接受地方政府及其部门或公立学校、公立医院等公益性事业单位为本次债券提供的担保,不得以公益性资产、不具有合法合规产权的资产或重复利用各类资产抵质押为本次债券提供担保。

四、城市建设企业申报发行公司债券,应如何确定募集资金规模和用途?

【答】城市建设企业应当结合业务规模、盈利情况、现金流情况、偿债能力等合理审慎确定本次公司债券发行规模。

募集资金用于偿还公司债务的,偿还金额不得超过本次公司债券存续期内公司到期的债务规模。

募集资金用于补充流动资金的,应明确具体金额。规模较大的,应披露具体用途,并量化分析规模的合理性。涉及现金流预测的,应提供预测明细依据。

募集资金用于项目建设的,项目资本金应符合国家规定,并应披露项目的基本情况、总投资额、已投资额、资本金到位情况、其他资金来源和拟使用募集资金额度等。鼓励募集资金用于必要的在建项目,符合规定的政府与社会资本合作模式项目(PPP 项目),保障性住房、棚户区改造、易地扶贫搬迁、基础设施领域补短板等

国家支持的项目。城市建设企业应严格按照规定和募集说明书约定管理、使用募

集资金,不得将募集资金违规转借给他人,不得违规用于公益性项目建设。

五、城市建设企业申报发行公司债券,如何强化相关信息披露?

【答】城市建设企业应按照相关法律法规要求规范信息披露,强化治理结构、业务运营模式等信息披露,强化企业自身经营信息、项目信息和财务信息披露,所披露的信息不得存在与地方政府信用挂钩的虚假或误导性陈述。

城市建设企业应在募集说明书中承诺本次债券不涉及新增地方政府债务,不用于偿还地方政府债务或违规用于公益性项目建设,并声明地方政府对本次债券不承担任何偿债责任。

六、对资产负债超出合理水平、偿债能力较弱的城市建设企业,如何进行评估和申报发行公司债券?

【答】对总资产规模小于100 亿元的城市建设企业,发行人原则上应结合资产负债水平、经营性净现金流情况、EBITDA 利息倍数等,对自身经营和偿债能力进行评估。根据评估结果可采取调整本次发行公司债券规模,增加第三方担保、有效资产抵质押或其他增信措施,调整融资工具,以及设置有效保护投资者合法权益的契约条款等措施,增强发行人偿债保障能力。

七、中介机构开展公司债券业务,有哪些补充要求?

【答】承销机构应按照本监管问答要求,对城市建设企业治理结构、主要业务及其运营模式、财务情况、募集资金拟投资的项目情况等进行核查,并针对本监管问答逐项发表意见。对资产负债超出合理水平、偿债能力较弱的城市建设企业,按照本监管问答要求,认真进行评估,合理确定发行方案,完善偿债保障措施。对募集资金拟投资的项目情况、项目资金来源和落实情况进行核查,对不符合申报发行公司债券要求的,不得承接或督促发行人采取有效措施纠正后承接。承销机构应督促城市建设企业按照本监管问答要求,履行信息披露义务。

发行人律师应对照本监管问答对城市建设企业进行核查并逐项发表意见。注册会计师、资产评估师应当严格按照依法制定的业务规则和监管规则出具审计报告、评估报告。信用评级机构应当完善评级办法,基于企业信用情况开展评级工作,不得将企业信用与地方政府信用挂钩,虚高评级结果。

资料来源:上交所

集团简介

集团简介